Compte rendu soulignant les résultats, les risques et les changements importants en matière de fonctionnement, de personnel et de programmes pour le trimestre ayant pris fin le 30 juin 2012

1. Introduction

La direction a préparé le présent rapport trimestriel tel que l'exige l'article 65.1 de la Loi sur la gestion des finances publiques et selon les modalités prescrites par le Conseil du Trésor. Ce rapport devrait être lu de concert avec le Budget principal des dépenses et les budgets supplémentaires des dépenses, de même qu'avec le Plan d'action économique 2012 du Canada (Budget 2012.

Le Tribunal des anciens combattants (révision et appel) (TACRA) est un tribunal quasi judiciaire indépendant qui joue un rôle important au sein du système de prestations d’invalidité visant les anciens combattants, les membres des Forces canadiennes et les membres de la Gendarmerie royale du Canada ainsi que leurs familles. Tout au long de l’année, un peu partout au pays, les membres du TACRA entendent des causes et prennent des décisions à l’égard de demandes de révision et d’appel de décisions rendues par Anciens Combattants Canada concernant des prestations d’invalidité. À titre de Canadiens, ils accomplissent cette tâche en faisant preuve d’une grande responsabilité, ce qui est inhérent au mandat du Tribunal envers ceux et celles qui ont servi – et continuent de servir – leur pays. En tant qu’arbitres, ces personnes sont souvent confrontées à des situations difficiles sur le plan humain et à des questions complexes en rendant des décisions.

Le rôle des membres du Tribunal est de déterminer, dans des cas individuels, si les lois régissant les programmes de prestations d'invalidité destinés aux vétérans et à d'autres demandeurs ont été mises en application comme il se doit par Anciens Combattants Canada. Pour ce faire, les membres tiennent des audiences au cours desquelles ils entendent le témoignage des demandeurs et les arguments des représentants, examinent de nouvelles preuves, interprètent les lois et les appliquent en se fondant sur la preuve, et rendent des décisions écrites accompagnées des raisons qui les sous-tendent. Lors de la prise de décisions, les membres du Tribunal sont tenus par la loi de trancher en faveur du demandeur toute question laissant subsister un doute. Bien que le Tribunal ne soit pas en mesure de trancher en faveur du demandeur dans tous les cas, il déploie tous les efforts possibles pour que les décisions rendues soient fondées et justes à l'égard de chaque demandeur. Le TACRA a comme objectif de veiller à ce que les anciens combattants traditionnels, les membres et les vétérans des Forces canadiennes, les membres de la Gendarmerie royale du Canada ainsi que les civils admissibles et leurs familles touchent les pensions et les indemnités d'invalidité de même que les autres avantages auxquels ils ont droit en vertu de la loi.

On peut trouver une description sommaire des activités de programme du TACRA dans la Partie II du Budget des dépenses.

Méthode de présentation du rapport

La direction a préparé le présent rapport trimestriel en se servant d'une comptabilité axée sur les dépenses. L'état des autorisations joint au rapport inclut les autorisations de dépenser du TACRA accordées par le Parlement et utilisées par le Tribunal de manière cohérente avec le Budget principal des dépenses pour l'exercice 2012-13. On a préparé le rapport trimestriel en ayant recours à un cadre de rapports financiers à usage particulier conçu pour répondre aux besoins d'information financière à l'égard de l'utilisation des autorisations de dépenser.

Le gouvernement ne peut dépenser sans l'autorisation préalable du Parlement. Les autorisations sont accordées par l'entremise de la loi de crédits, sous forme de limites annuelles, ou par l'entremise de lois, sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

Dans le cadre du processus de rapport sur le rendement ministériel, le TACRA utilise la méthode de la comptabilité d'exercice intégrale pour la préparation de ses états financiers annuels conformément aux conventions comptables du Conseil du Trésor, lesquelles s'appuient sur les principes comptables généralement reconnus du Canada pour le secteur public. Toutefois, les pouvoirs de dépenser votés par le Parlement sont encore en fonction d'une comptabilité axée sur les dépenses.

Dans le cadre des travaux des subsides du Parlement, le Budget principal des dépenses doit être déposé au Parlement le ou avant le 1er mars précédant le début du nouvel exercice. Le Budget 2012 a été déposé au Parlement le 29 mars, après le dépôt du Budget principal des dépenses le 28 février 2012. Par conséquent, les mesures annoncées dans le Budget 2012 ne figurent pas dans le Budget principal des dépenses 2012-2013.

Pour l'exercice 2012-2013, des affectations bloquées dans les crédits ministériels seront établies par le Conseil du Trésor en vue d'empêcher que les fonds déjà réservés pour des mesures d'économies dans le Budget 2012 ne soient dépensés. Au cours des exercices suivants, les modifications aux autorisations ministériels seront mises en œuvre par l'intermédiaire de la Mise à jour annuelle des niveaux de référence, approuvée par le Conseil du Trésor, et figureront dans les Budgets principaux des dépenses ultérieurs déposés au Parlement.

Le présent rapport trimestriel n'a pas fait l'objet d'une vérification externe ou d'un examen.

2. Faits saillants des résultats financiers trimestriels et cumulatifs

État des autorisations

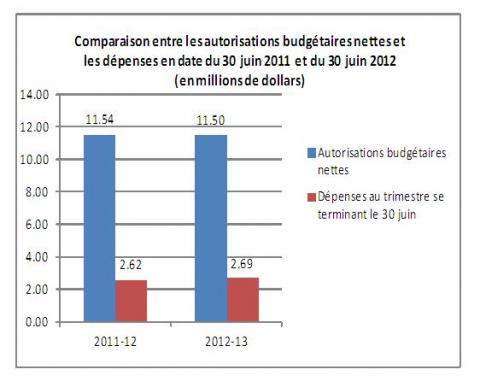

Au 30 juin 2012, les autorisations totales disponibles pour le Tribunal ont baissé de 36 000 $, ce qui représente une diminution de 0,3 % par rapport à la fin du même trimestre en 2011-2012. Cette baisse est liée aux contributions aux régimes d'avantages sociaux des employés. À la fin du premier trimestre, les dépenses cumulatives réelles ont augmenté de 2,6 %, passant de $2,62 $ millions en 2011-2012 à $2,69 $ millions en 2012-2013.

Figure 1 – Dépenses acquittées lors du premier trimestre par rapport aux autorisations annuelles

Comparaison entre les autorisations budgétaires nettes et les dépenses en date du 30 juin 2011 et du 30 juin 2012

Version textuelle

Cette image présente un graphique à barres où l'axe des y met en évidence la répartition par tranche de deux millions de dollars. L'axe des y montre des données pour deux années financières, soit 2011-2012 et 2012-2013. La barre rectangulaire bleue représente les autorisations budgétaires nettes tandis que la barre rectangulaire rouge représente les dépenses pour le trimestre se terminant le 30 juin. Le tableau indique que le budget du TACRA se chiffrait à 11,54 millions $ en 2011-2012 et à 11,5 millions $ en 2012-2013. Le tableau précise également que les dépenses pour le trimestre se terminant le 30 juin s'élevaient à 2,62 millions $ en 2011-2012 et à 2,69 millions $ en 2012-2013.

État des dépenses ministérielles budgétaires par article courant

De façon générale, les dépenses du TACRA sont réparties de manière égale au cours de l'année. Cette tendance a été observée au cours du présent exercice, étant donné que les dépenses équivalent à 23 % des autorisations disponibles dépensées au terme du premier trimestre.

La majeure partie des articles courants de dépenses correspondent aux tendances des dépenses de l'exercice précédent. Font exception les dépenses comprises dans la catégorie des services de réparation et d'entretien ont augmenté de 30 000 $. L'augmentation des coûts est liée à l'entretien régulier du wiki du TACRA qui vise à permettre une meilleure gestion de l'information, un contrôle plus efficace des versions et une meilleure collaboration.

3. Risques et incertitudes

Le Tribunal des anciens combattants (révision et appel) est financé par l'affectation de crédits annuels. Par conséquent, ses activités sont touchées par les changements apportés au financement approuvé par le Parlement. Il est à craindre que dans ce contexte de dépenses accrues malgré des niveaux de référence inchangés pour les ministères et organismes gouvernement annoncés dans le Budget 2010, le TACRA peine de plus en plus à répondre aux nouvelles pressions financières qui pourraient survenir.

Contexte : Le TACRA est le tribunal d'appel indépendant qui offre un processus de recours à l'égard des programmes de pension et d'indemnités d'invalidité administrée par Anciens Combattants Canada. Le Tribunal a été créé en 1995 par une loi du Parlement dans le but d'offrir aux anciens combattants, aux vétérans et aux autres demandeurs un processus d'appel indépendant quant aux décisions sur les prestations d'invalidité rendues par ACC, le Ministère. Les demandeurs insatisfaits d'une décision rendue par le Ministère disposent de deux niveaux de recours devant le Tribunal : la révision et l'appel. Le Tribunal constitue également le dernier niveau d'appel pour les décisions ayant trait aux allocations aux anciens combattants. En tant qu'organisme axé sur le service, le TACRA a des dépenses de fonctionnement qui reposent principalement sur les salaires et sur la demande. La gestion de la demande d'audiences est fonction de divers facteurs sur lesquels le TACRA a une influence limitée, notamment les tendances de la société selon lesquelles il y a une dépendance accrue sur le TACRA pour qu'il instruise des appels. Dans l'ensemble, l'augmentation du nombre de litiges et le besoin de demander des avis juridiques sur les questions complexes exercent des pressions sur les services juridiques du Tribunal et sa capacité de gérer la demande.

Comme moyen de gérer ce risque, le TACRA surveille et rajuste sa charge de travail en conséquence afin d'éviter les hausses et les baisses imprévues de la demande. Au besoin, le TACRA recrute des membres et des employés pour remplacer les membres qui sont nommés par décret en conseil et les employés qui quittent afin d'avoir un soutien opérationnel adéquat pour le processus de recours. De plus, le Tribunal a établi des plans de relève et des programmes de formation complet afin de préparer son personnel pour l'avenir. Il a également adopté un plan pluriannuel pour établir de manière proactive l'ordre de priorité des initiatives de dépenses et répondre aux nouvelles pressions. Les pouvoirs et les dépenses sont surveillés sur une base régulière au moyen de rapports d'étape et avec la participation de la haute direction.

4. Changements importants quant au fonctionnement, au personnel et aux programmes

Il n'y a eu aucun changement important relativement au fonctionnement, au personnel et aux programmes au cours de la dernière année.

5. Mise en œuvre du Budget 2012

Dans le budget de 2012, le Tribunal n'a pas été identifié pour réaliser des économies.

Approuvé par :

John D. Larlee, président

Tribunal des anciens combattants (révision et appel)

Charlottetown, (Île-du-Prince-Édouard)

Heather Parry, directrice financière

Anciens Combattants Canada

Charlottetown, (Île-du-Prince-Édouard)

État de authorisations (non-vérifié)

Rappport financier trimestriel pour le trimestre le 30 juin 2011

| (en milliers de dollars) | Crédits totaux disponibles pour l'Exercice se terminant le 31 mars 2012* | Crédits utilisés pour le trimestre terminé le 30 juin 2011 | Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Crédit 10 - Tribunal des anciens combattants (révision et appel) Dépenses de fonctionnement | 9 933 | 2 219 | 2 219 |

| Autorisations législatives budgétaires | 1 604 | 401 | 401 |

| Autorisations budgétaires totales | 11 537 | 2 620 | 2 620 |

| Autorisations non-budgétaires | |||

| Autorisations totales | 11 537 | 2 620 | 2 620 |

* N'inclut que les Autorisations disponibles pour l'exercice et accordées par le Parlement à la fin du trimestre.

Rapport financier trimestriel pour le trimestre terminé le 30 juin 2012

| (en milliers de dollars) | Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2013* | Crédits utilisés pour le trimestre terminé le 30 juin 2012 | Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Crédit 10 - Tribunal des anciens combattants (révision et appel) Dépenses de fonctionnement | 9 933 | 2 293 | 2 293 |

| Autorisations législatives budgétaires | 1 568 | 392 | 392 |

| Autorisations budgétaires totales | 11 501 | 2 685 | 2 685 |

| Autorisations non-budgétaires | |||

| Autorisations totales | 11 501 | 2 685 | 2 685 |

* N'inclut que les Autorisations disponibles pour l'exercice et accordées par le Parlement à la fin du trimestre.

Dépenses ministérielles budgétaires par article courant (non vérifié)

Rapport financier trimestriel pour le trimestre terminé le 30 juin 2012

| Dépenses (en milliers de dollars) | Dépenses prévues pour l'exercice se terminant le 31 mars 2012 | Dépensées durant le trimestre terminé le 30 juin 2011 | Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| 01 Personnel | 10 517,0 | 2 353,0 | 2 353,0 |

| 02 Transports et communications | 750,0 | 179,0 | 179,0 |

| 03 Information | |||

| 04 Services professionels et spéciaux | 100,0 | 56,0 | 56,0 |

| 05 Location | 0,0 | 11,0 | 11,0 |

| 06 Services de réparation et d'entretien | 70,0 | 0,0 | 0,0 |

| 07 Services publics, fournitures et approvisionnements | 100,0 | 20,0 | 20,0 |

| 08 Acquisition de terrains, de bâtiments et ouvrages | |||

| 09 Acquisition de matériel et d'outillage | 0,0 | 1,0 | 1,0 |

| 10 Paiements de transfert | |||

| 11 Frais de la dette publique | |||

| 12 Autres subventions et paiements | 0,0 | 0,0 | 0,0 |

| Dépenses budgétaires brutes totales | 11 537,0 | 2 620,0 | 2 620,0 |

| Moins les revenus affectés aux dépenses : | |||

| Total des revenus affectés aux dépenses | |||

| Dépenses budgétaires nettes totales | 11 537,0 | 2 620,0 | 2 620,0 |

Rapport financier trimestriel pour le trimestre terminé le 30 juin 2012

| Dépenses (en milliers de dollars) | Dépenses prévues pour l'exercice se terminant le 31 mars 2013 | Dépensées durant le trimestre terminé le 30 juin 2012 | Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Dépenses : | |||

| 01 Personnel | 10 481,0 | 2 384,6 | 2 384,6 |

| 02 Transports et communications | 565,0 | 196,0 | 196,0 |

| 03 Information | 4,0 | 0,0 | 0,0 |

| 04 Services professionels et spéciaux | 350,0 | 52,5 | 52,5 |

| 05 Location | 19,0 | 1,5 | 1,5 |

| 06 Services de réparation et d'entretien | 21,0 | 30,3 | 30,3 |

| 07 Services publics, fournitures et approvisionnements | 46,0 | 18,3 | 18,3 |

| 08 Acquisition de terrains, de bâtiments et ouvrages | |||

| 09 Acquisition de matériel et d'outillage | 15,0 | 2,0 | 2,0 |

| 10 Paiements de transfert | |||

| 11 Frais de la dette publique | |||

| 12 Autres subventions et paiements | |||

| Dépenses budgétaires brutes totales | 11 501,0 | 2 685,2 | 2 685,2 |

| Moins les revenus affectés aux dépenses : | |||

| Total des revenus affectés aux dépenses | |||

| Dépenses budgétaires nettes totales | 11 501,0 | 2 685,2 | 2 685,2 |