Pour le trimestre se terminant le 31 décembre 2020

Table des matières

- I. Compte rendu soulignant les résultats, les risques et les changements importants en matière de fonctionnement, de personnel et de programmes pour le trimestre se terminant le 31 décembre 2020

- II. États financiers

I. Compte rendu soulignant les résultats, les risques et les changements importants en matière de fonctionnement, de personnel et de programmes pour le trimestre se terminant le 31 décembre 2020

1. Introduction

Le présent rapport trimestriel a été préparé par la direction comme l’exige l’article 65.1 de la Loi sur la gestion des finances publiques, et selon les modalités prescrites par le Conseil du Trésor. Ce rapport trimestriel doit être lu conjointement avec le Budget principal des dépenses.

Le Tribunal des anciens combattants (révision et appel) est un tribunal administratif indépendant qui offre une voie de recours indépendante pour les décisions prises par Anciens Combattants Canada en matière de prestations d’invalidité. Le Tribunal aide les vétérans, les membres des Forces armées canadiennes et de la GRC, ainsi que leurs familles, à obtenir les prestations auxquelles ils ont droit en cas d’invalidité liée au service. Le Tribunal donne aux vétérans leur seule possibilité de se présenter devant les décideurs pour raconter leur histoire. Le programme du Tribunal n’est pas seulement essentiel à l’équité du système de règlement des prestations d’invalidité, il est également important pour le bien-être des vétérans et de leurs familles. Les membres et le personnel du Tribunal gardent ces informations à l’esprit tandis que nous travaillons ensemble pour mettre en œuvre le programme d’appel et chercher des moyens de mieux servir les vétérans et leurs familles.

Le Tribunal offre deux niveaux de recours pour les décisions relatives aux prestations d’invalidité : une audience de révision et, si le vétéran demeure insatisfait, une audience d’appel subséquente. Elle constitue également le dernier niveau d’appel des décisions relatives aux allocations aux anciens combattants. Le Tribunal est une micro-organisation dotée d’un personnel restreint dévoué. Le Tribunal compte jusqu’à 25 membres à plein temps qui entendent les affaires portées devant lui pour obtenir réparation et décident si les éléments de preuve répondent aux exigences de la législation pour accorder des niveaux nouveaux ou accrus de prestations d’invalidité. Lorsqu’ils statuent, ils procèdent à une analyse approfondie de toutes les informations disponibles (c’est-à-dire les témoignages oraux, les rapports médicaux, les avis d’experts, les déclarations écrites, etc.) et examinent le bien-fondé de l’affaire, en gardant à l’esprit la nécessité de lever tout doute dans l’appréciation des preuves en faveur du vétéran.

Une description sommaire des activités du programme du Tribunal des anciens combattants (révision et appel) se trouve dans la partie II du Budget principal des dépenses.

Méthode de présentation

Le présent rapport trimestriel a été préparé par la direction selon une méthode de comptabilité axée sur les dépenses. L’état des autorisations joint à ce rapport inclut les autorisations de dépenser du Tribunal accordées par le Parlement et celles utilisées par le Tribunal de manière cohérente avec le Budget principal des dépenses pour l’exercice 2020-2021. Ce rapport trimestriel a été préparé en utilisant un référentiel à usage unique conçu pour répondre aux besoins d’information financière à l’égard de l’utilisation des autorisations de dépenser.

Le gouvernement ne peut dépenser sans l’autorisation préalable du Parlement. Les autorisations sont accordées par l’intermédiaire de lois de crédits, sous forme de limites annuelles, ou par l’intermédiaire de lois sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

Lorsque le Parlement est dissous pour la tenue d’une élection générale, l’article 30 de la Loi sur la gestion des finances publiques autorise le gouverneur général, sous certaines conditions, à délivrer un mandat spécial autorisant le gouvernement à retirer des fonds du Trésor. Un mandat spécial est considéré comme un crédit relatif à l’exercice au cours duquel il a été établi.

Le Tribunal applique la méthode de la comptabilité d’exercice intégrale pour préparer et présenter ses rapports financiers annuels qui font partie du processus de communication des résultats du Ministère. Toutefois, les pouvoirs de dépenser votés par le Parlement sont encore en fonction d’une comptabilité axée sur les dépenses. Le rapport trimestriel n’a pas fait l’objet d’une vérification ou d’un examen externe.

2. Faits saillants des résultats financiers trimestriels et cumulatifs

État des autorisations

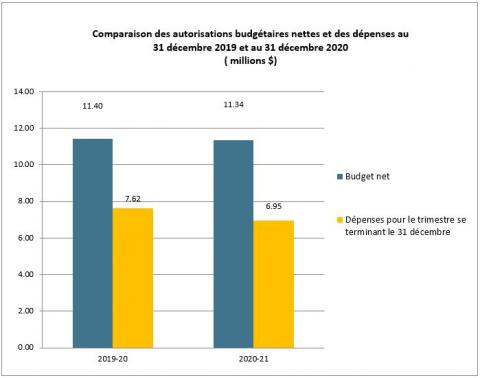

Au 31 décembre 2020, le total des autorisations disponibles (c’est-à-dire le budget) du Tribunal à la fin du trimestre demeure relativement inchangé par rapport aux montants disponibles au même trimestre de l’année précédente, passant de 11,40 millions à 11,34 millions de dollars.

Les dépenses du Tribunal depuis le début de l’année ont diminué de 667 000 dollars (soit une baisse de 8,75 %), passant de 7,62 millions de dollars en 2019-2020 à 6,95 millions de dollars en 2020-2021.

Les dépenses du Tribunal au cours du trimestre sont cohérentes par rapport à la même période en 2019-2020.

Figure 1 – Dépenses du troisième trimestre comparées aux autorisations annuelles

Version textuelle

Comparaison entre les autorisations budgétaires nettes et les dépenses en date du 31 décembre 2019 et du 31 décembre 2020

Cette image présente un graphique à barres où l'axe des y met en évidence la répartition par tranche de deux millions de dollars. L'axe des y montre des données pour deux années financières, soit 2019-2020 et 2020-2021. La barre rectangulaire bleue représente les autorisations budgétaires nettes tandis que la barre rectangulaire rouge représente les dépenses pour le trimestre se terminant le 31 décembre. Le tableau indique que le budget du TACRA se chiffrait à 11,40 millions $ en 2019-2020 et à 11,34 millions $ en 2020-2021. Le tableau précise également que les dépenses pour le trimestre se terminant le 31 décembre s'élevaient à 7,62 millions $ en 2019-2020 et à 6,95 millions $ en 2020-2021.

État des dépenses ministérielles budgétaires par article courant

En général, les dépenses du TACRA sont réparties également tout au long de l’année. Les dépenses à la fin du trimestre (équivalentes à 61 % des autorités disponibles) sont relativement cohérentes avec cette tendance.

3. Risques et incertitudes

Le TACRA est financé par des crédits annuels. Par conséquent, ses opérations sont influencées par tout changement de financement approuvé par le Parlement.

Contexte : Le Tribunal offre un programme de recours national. Il tient des audiences et rend des décisions pour les vétérans et leurs familles. En tant qu’organisme orienté vers les services, la majorité des dépenses de fonctionnement du TACRA sont fondées sur les salaires et la demande. La gestion de la demande d’audiences est déterminée par divers facteurs sur lesquels le TACRA n’a qu’un contrôle limité.

Le Tribunal se réunit régulièrement pour tenir compte des priorités opérationnelles, des ressources humaines et financières et des mesures de rendement. Le TACRA recrute de nouveaux employés, selon les besoins, pour remplacer le personnel qui quitte l’organisation afin d’assurer un soutien opérationnel adéquat au processus de recours. Les autorisations et les dépenses sont contrôlées régulièrement avec la haute direction.

4. Changements importants relatifs au fonctionnement, au personnel et aux programmes

Le TACRA a reçu la totalité de ses crédits pour le budget principal des dépenses de 2020-2021, comme prévu.

Dix membres supplémentaires ont été nommés en décembre 2020, ce qui porte le nombre total de membres de 14 à 24. Cette capacité accrue aidera le Tribunal à traiter les affaires actuellement en cours, ainsi que les affaires à venir.

Approuvé par :

_____________________________________

Christopher J. McNeil, président

Tribunal des anciens combattants (révision et appel)

Charlottetown, (Île-du-Prince-Édouard)

_____________________________________

Sara Lantz, dirigeante principale des finances par intérim

Anciens Combattants du Canada

Charlottetown, (Île-du-Prince-Édouard)

II. États financiers

Tribunal des anciens combattants (révision et appel)

ÉTAT DES AUTORISATIONS (non vérifé)

Rapport financier pour le trimestre se terminant le 31 décembre 2019

Exercice financier de 2019-2020

| (en milliers de dollars) | Dépenses prévues pour l'exercice se terminant le 31 mars 2020* |

Dépenses au cours du trimestre se terminant le 31 décembre 2019 |

Cumul annuel utilisé à la fin du trimestre |

|---|---|---|---|

|

Crédit 1 - Dépenses de fonctionnement du |

10,066 | 2,391 | 6,735 |

| Autorisations législatives - Contributions aux régimes |

1,329 | 221 | 886 |

| Total des autorisations budgétaires | 11,395 | 2,612 | 7,621 |

| Total des autorisations non budgétaires | 0 | 0 | 0 |

| Total des autorisations | 11,395 | 2,612 | 7,621 |

*N'inclut que les autorisations disponibles pour l'exercice et accordées par le Parlement à la fin du trimestre.

Rapport financier pour le trimestre se terminant le 31 décembre 2020

Exercice financier de 2020-2021

| (en milliers de dollars) | Dépenses prévues pour l'exercice se terminant le 31 mars 2021* |

Dépenses au cours du trimestre se terminant le 31 décembre 2020 |

Cumul annuel utilisé à la fin du trimestre |

|---|---|---|---|

|

Crédit 1 - Dépenses de fonctionnement du |

10,040 | 2,193 | 5,981 |

| Autorisations législatives - Contributions aux régimes |

1,297 | 324 | 973 |

| Total des autorisations budgétaires | 11,337 | 2,517 | 6,954 |

| Total des autorisations non budgétaires | 0 | 0 | 0 |

| Total des autorisations | 11,337 | 2,517 | 6,954 |

*N'inclut que les autorisations disponibles pour l'exercice et accordées par le Parlement à la fin du trimestre.

Tribunal des anciens combattants (révision et appel)

Dépenses ministérielles budgétaires par article courant (non vérifiées)

Rapport financier pour le trimestre

se terminant le 31 décembre 2019

Exercice financier de 2019-2020

| Dépenses (en milliers de dollars) |

Crédits totaux disponibles pour l'exercice se terminant |

Crédits utilisés pour le trimestre se terminant le 31 décembre 2019 |

Cumul annuel utilisé à la fin du trimestre |

|---|---|---|---|

| 01 Personnel | 10,499 | 2,171 | 6,623 |

| 02 Transports et communications | 505 | 229 | 554 |

| 03 Information | 6 | 0 | 6 |

| 04 Services professionels et spéciaux | 206 | 109 | 243 |

| 05 Locations | 18 | 31 | 40 |

| 06 Réparation et entretien | 31 | 0 | 4 |

| 07 Services publics, fournitures et approvisionnement |

50 | 13 | 42 |

| 08 Acquisition de terrains, de bâtiments et d'ouvrages |

0 | 0 | 0 |

| 09 Acquisition de matériel et d’outillage | 80 | 37 | 92 |

| 10 Paiements de transfert | 0 | 0 | 0 |

| 11 Frais de la dette publique | 0 | 0 | 0 |

| 12 Autres subventions et paiements | 0 | 22 | 17 |

| Dépenses budgétaires brutes totales | 11,395 | 2,612 | 7,621 |

| Moins les revenus affectés aux dépenses | |||

| Total des revenus affectés aux dépenses : | 0 | 0 | 0 |

| Dépenses budgétaires nettes totales | 11,395 | 2,612 | 7,621 |

*N'inclut que les autorisations disponibles pour l'exercice et accordées par le Parlement à la fin du trimestre.

Rapport financier pour le trimestre se terminant le 31 décembre 2020

Exercice financier de 2020-2021

| Dépenses (en milliers de dollars) |

Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2021* |

Crédits utilisés pour le trimestre se terminant le 31 décembre 2020 |

Cumul annuel utilisé à la fin du trimestre |

|---|---|---|---|

| 01 Personnel | 10,433 | 2,248 | 6,571 |

| 02 Transports et communications | 440 | 9 | 18 |

| 03 Information | 6 | 8 | 10 |

| 04 Services professionels et spéciaux | 276 | 46 | 73 |

| 05 Locations | 17 | 13 | 18 |

| 06 Réparation et entretien | 26 | 0 | 0 |

| 07 Services publics, fournitures et approvisionnement |

48 | 26 | 57 |

| 08 Acquisition de terrains, de bâtiments et d'ouvrages |

0 | 0 | 0 |

| 09 Acquisition de matériel et d'outillaget |

91 | 166 | 186 |

| 10 Paiements de transfert | 0 | 0 | 0 |

| 11 Frais de la dette publique | 0 | 0 | 0 |

| 12 Autres subventions et paiements | 0 | 1 | 21 |

| Dépenses budgétaires brutes totales | 11,337 | 2,517 | 6,954 |

| Moins les revenus affectés aux dépenses | |||

| Total des revenus affectés aux dépenses : | 0 | 0 | 0 |

| Dépenses budgétaires nettes totales | 11,337 | 2,517 | 6,954 |

*N'inclut que les autorisations disponibles pour l'exercice et accordées par le Parlement à la fin du trimestre.