Compte rendu soulignant les résultats, les risques et les changements importants en matière de fonctionnement, de personnel et de programmes

Pour le trimestre ayant pris fin le 30 juin 2011

1. Introduction

La direction a préparé le présent rapport trimestriel tel que l'exige l'article 65.1 de la Loi sur la gestion des finances publiques et selon les modalités prescrites par le Conseil du Trésor. Ce rapport devrait être lu de concert avec le Budget principal des dépenses.

Le Tribunal des anciens combattants (révision et appel) (TACRA) est un tribunal quasi judiciaire indépendant qui joue un rôle important au sein du système de prestations d'invalidité visant les anciens combattants, les membres des Forces canadiennes et les membres de la Gendarmerie royale du Canada ainsi que leurs familles. Tout au long de l'année, un peu partout au pays, les membres du TACRA entendent des causes et prennent des décisions à l'égard de demandes de révision et d'appel de décisions rendues par Anciens Combattants Canada concernant des prestations d'invalidité. À titre de Canadiens, ils accomplissent cette tâche en faisant preuve d'une grande responsabilité, ce qui est inhérent au mandat du Tribunal envers ceux et celles qui ont servi – et continuent de servir – leur pays. En tant qu'arbitres, ces personnes sont souvent confrontées à des situations difficiles sur le plan humain et à des questions complexes en rendant des décisions.

Le rôle des membres du Tribunal est de déterminer, dans des cas individuels, si les lois régissant les programmes de prestations d'invalidité destinés aux vétérans et à d'autres demandeurs ont été mises en application comme il se doit par Anciens Combattants Canada. Pour ce faire, les membres tiennent des audiences au cours desquelles ils entendent le témoignage des demandeurs et les arguments des représentants, examinent de nouvelles preuves, interprètent les lois et les appliquent en se fondant sur la preuve, et rendent des décisions écrites accompagnées des raisons qui les sous-tendent. Lors de la prise de décisions, les membres du Tribunal sont tenus par la loi de trancher en faveur du demandeur toute question laissant subsister un doute. Bien que le Tribunal ne soit pas en mesure de trancher en faveur du demandeur dans tous les cas, il déploie tous les efforts possibles pour que les décisions rendues soient fondées et justes à l'égard de chaque demandeur. Le TACRA a comme objectif de veiller à ce que les anciens combattants traditionnels, les membres et les vétérans des Forces canadiennes, les membres de la Gendarmerie royale du Canada ainsi que les civils admissibles et leurs familles touchent les pensions et les indemnités d'invalidité de même que les autres avantages auxquels ils ont droit en vertu de la loi.

On peut trouver une description sommaire des activités de programme du TACRA dans la "Partie II du Budget des dépenses".

Méthode de présentation du rapport

La direction a préparé le présent rapport trimestriel en se servant d'une comptabilité axée sur les dépenses. L'état des autorisations joint au rapport inclut les autorisations de dépenser du TACRA accordées par le Parlement et utilisées par le Tribunal de manière cohérente avec le Budget principal des dépenses pour l'exercice 2011-2012. On a préparé le rapport trimestriel en ayant recours à un cadre de rapports financiers à usage particulier conçu pour répondre aux besoins d'information financière à l'égard de l'utilisation des autorisations de dépenser.

Le gouvernement ne peut dépenser sans l'autorisation préalable du Parlement. Les autorisations sont accordées par l'entremise de la loi de crédits, sous forme de limites annuelles, ou par l'entremise de lois, sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

Dans le cadre du processus de rapport sur le rendement ministériel, le TACRA utilise la méthode de la comptabilité d'exercice intégrale pour la préparation de ses états financiers annuels conformément aux conventions comptables du Conseil du Trésor, lesquelles s'appuient sur les principes comptables généralement reconnus du Canada pour le secteur public. Toutefois, les pouvoirs de dépenser votés par le Parlement sont encore en fonction d'une comptabilité axée sur les dépenses.

Le présent rapport trimestriel n'a pas fait l'objet d'une vérification externe ou d'un examen.

2. Faits saillants des résultats financiers trimestriels et cumulatifs

État des autorisations

Les dépenses trimestrielles et cumulatives pour l'exercice effectuées par le Tribunal sont conformes à celles faites au cours de l'exercice antérieur. En fait, il n'existe aucune divergence importante entre les dépenses des différentes années.

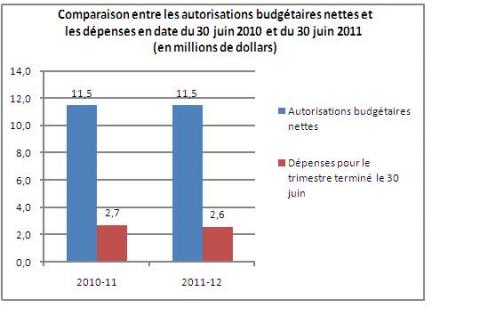

Comme le démontre la figure 1, les dépenses engagées par le TACRA lors du premier trimestre correspondent à environ 23 % des autorisations qui lui ont été accordées. Étant donné que les traitements représentent ses dépenses les plus importantes, la répartition des dépenses globales s'effectue généralement de manière égale tout au long de l'année.

Figure 1 - Dépenses acquittées lors du premier trimestre par rapport aux autorisations annuelles

Comparaison entre les autorisations budgétaires nettes et les dépenses en date du 30 juin 2010 et du 30 juin 2011

Version Texte

Cette image présente un graphique à barres où l'axe des y met en évidence la répartition par tranche de deux millions de dollars. L'axe des y montre des données pour deux années financières, soit 2010-2011 et 2011-2012. La barre rectangulaire bleue représente les autorisations budgétaires nettes tandis que la barre rectangulaire rouge représente les dépenses pour le trimestre se terminant le 30 juin. Le tableau indique que le budget du TACRA se chiffrait à 11,5 millions $ en 2010-2011 et à 11,5 millions $ en 2011-2012. Le tableau précise également que les dépenses pour le trimestre se terminant le 30 juin s'élevaient à 2,7 millions $ en 2010-2011 et à 2,6 millions $ en 2011-2012.

3. Risques et incertitudes

Le TACRA est financé par l'affectation de crédits annuels. Par conséquent, son fonctionnement est influencé par tout changement apporté au financement et approuvé par l'entremise du Parlement. Le présent rapport financier trimestriel reflète les résultats de l'exercice courant, en fonction du Budget principal des dépenses, pour lequel la totalité des crédits a été octroyée le 27 juin 2011.

Le gouvernement du Canada a annoncé dans son budget de 2010 qu'en 2011-2012 et en 2012-2013, le budget de fonctionnement des ministères resterait au même niveau qu'en 2010-2011. La gestion des répercussions des activités ministérielles s'est faite par l'intermédiaire de mesures et de stratégies d'atténuation, notamment des retards au chapitre de la dotation prévue, des restrictions sur le plan des dépenses de fonctionnement et d'entretien (F & E), et le recours à la vidéoconférence en vue de la réduction des frais de déplacement. Le TACRA a estimé que la valeur de l'incidence de l'exécution de cette initiative gouvernementale serait d'environ 122 000 $ en 2011-2012. Le Tribunal peut s'adapter à la réduction du financement en 2011-2012 sans que cette mesure exerce un impact de premier plan sur son fonctionnement. La direction continuera d'examiner diverses options afin de prendre en main les réductions croissantes du financement pour l'exercice 2012-2013.

Les activités du TACRA se déroulent dans un milieu décisionnel où le volume des demandes d'audience est difficile à prévoir. Ses dépenses sont influencées par le nombre de membres qui sont nommés par le gouverneur en conseil ou qui tirent leur révérence au cours de l'exercice, ainsi que par la nécessité de voyager dans près de 30 emplacements pour mener des audiences de révision et de convoquer des audiences à d'autres endroits quand la demande est suffisante. Tel que l'exigent les articles 4 et 6 de la Loi sur le Tribunal des anciens combattants (révision et appel), le gouverneur en conseil peut nommer un maximum de 29 membres titulaires et, selon la charge de travail du Tribunal, un nombre illimité de membres vacataires. Les bureaux du Tribunal sont centralisés à Charlottetown : c'est là que l'ensemble du personnel administratif se trouve pour appuyer le processus décisionnel. Près de la moitié des membres se trouvent à Charlottetown, tandis que les autres travaillent dans différentes grandes villes du Canada. La nomination d'un effectif complet de gouverneurs en conseil, qui requerrait une aide à la réinstallation, pourrait entraîner une augmentation notable des dépenses et engendrer des pressions en matière de ressources obligeant le ministère à tenter d'obtenir un financement supplémentaire de la part du Parlement. Le Tribunal informe régulièrement le ministre de ses exigences relatives aux gouverneurs en conseil en fonction de la charge de travail prévue. Dans le but d'établir et d'atténuer les risques susceptibles d'influer sur son budget, le Tribunal dispose d'un processus de surveillance budgétaire continue, d'une structure de gouvernance et de prise de décisions ainsi que d'un régime de responsabilisation. Également, il a recours à un plan intégré des activités et des ressources humaines, et il tient des séances de travail trimestrielles pour tenir compte des priorités opérationnelles, des ressources humaines et financières ainsi que des mesures de rendement.

Les dépenses les plus importantes du Tribunal sont celles qui se rattachent au personnel; en fait, elles représentent plus de 90 % de ses dépenses prévues. Au cours des dernières années, le Tribunal n'a pas eu un effectif complet de gouverneurs en conseil et il n'a pas été tenu de prendre en charge des frais importants de réinstallation. L'un des défis que le TACRA doit constamment relever consiste à prévoir des nominations et à les maintenir à un niveau suffisant pour compenser le nombre de départs dans le budget. La petite taille du Tribunal fait en sorte que le départ ou l'embauche de plusieurs gouverneurs en conseil au cours d'un même trimestre peut exercer des répercussions appréciables sur les dépenses trimestrielles.

4. Changements importants quant au fonctionnement, au personnel et aux programmes

Depuis le 1er avril 2010, le TACRA est énuméré à l'annexe I.1 de la Loi sur la gestion des finances publiques et constitue un ministère distinct.

Le changement dans le cadre duquel le TACRA est devenu un petit ministère a entraîné une augmentation importante des demandes relatives aux ressources, pourtant limitées, des Services ministériels en vue du respect de l'ensemble des exigences en matière de rapports. Il oblige le TACRA à tenter d'en faire plus avec le même personnel ou de trouver des ressources supplémentaires à réaffecter en réalisant des économies ailleurs, afin de s'acquitter du fardeau de la reddition de compte et de l'établissement de rapports.

Approuvé par :

James MacPhee, président par intérim, Tribunal des anciens combattants (révision et appel), Charlottetown, Île-du-Prince-Édouard

Heather Parry, directrice financière, Anciens Combattants Canada, Charlottetown, Île-du-Prince-Édouard

Tribunal des anciens combattants (révision et appel)

Rapport financier trimestriel

Pour le trimestre terminé le 30 juin 2011

État de authorisations (non vérifié)

| Category | Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2011 Footnote 1 | Crédits utilisés pour le trimestre terminé le 30 juin 2010 | Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Crédit 10 - Tribunal des anciens combattants (révision et appel) Dépenses de fonctionnement | 9,944 | 2,278 | 2,278 |

| Autorisations législatives budgétaires | 1,517 | 379 | 379 |

| Autorisations budgétaires totales | 11,461 | 2,657 | 2,657 |

| Autorisations non-budgétaires | - | - | |

| Autorisations totales | 11,461 | 2,657 | 2,657 |

| Category | Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2012 Footnote 1 | Crédits utilisés pour le trimestre terminé le 30 juin 2011 | Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Crédit 10 - Tribunal des anciens combattants (révision et appel) Dépenses de fonctionnement | 9,933 | 2,219 | 2,219 |

| Autorisations législatives budgétaires | 1,604 | 401 | 401 |

| Autorisations budgétaires totales | 11,537 | 2,620 | 2,620 |

| Autorisations non-budgétaires | |||

| Autorisations totales | 11,537 | 2,620 | 2,620 |

Tribunal des anciens combattants (révision et appel)

Rapport financier trimestriel

Pour le trimestre terminé le 30 juin 2011

Dépenses ministérielles budgétaires par article courant (non vérifié)

| Category | Dépenses prévues pour l'exercice se terminant le 31 mars 2011 | Dépensées durant le trimestre terminé le 30 juin 2010 | Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Dépenses : | |||

| 01 Personnel | 10,441 | 2,362 | 2,362 |

| 02 Transports et communications | 750 | 213 | 213 |

| 03 Information | - | - | - |

| 04 Services professionels et spéciaux | 100 | 62 | 62 |

| 05 Location | - | 2 | 2 |

| 06 Services de réparation et d'entretien | 70 | 1 | 1 |

| 07 Services publics, fournitures et approvisionnements | 100 | 12 | 12 |

| 08 Acquisition de terrains, de bâtiments et ouvrages | - | - | - |

| 09 Acquisition de matériel et d'outillage | - | 5 | 5 |

| 10 Paiements de transfert | - | - | - |

| 11 Frais de la dette publique | - | - | - |

| 12 Autres subventions et paiements | - | - | - |

| Dépenses budgétaires brutes totales | 11,461 | 2,657 | 2,657 |

| Moins les revenus affectés aux dépenses : | |||

| Total des revenus affectés aux dépenses | - | - | - |

| Dépenses budgétaires nettes totales | 11,461 | 2,657 | 2,657 |

Dépenses ministérielles budgétaires par article courant (non vérifié) (suite)

| Category | Dépenses prévues pour l'exercice se terminant le 31 mars 2012 | Dépensées durant le trimestre terminé le 30 juin 2011 | Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Dépenses : | |||

| 01 Personnel | 10,517 | 2,353 | 2,353 |

| 02 Transports et communications | 750 | 179 | 179 |

| 03 Information | - | - | - |

| 04 Services professionels et spéciaux | 100 | 56 | 56 |

| 05 Location | - | 11 | 11 |

| 06 Services de réparation et d'entretien | 70 | - | - |

| 07 Services publics, fournitures et approvisionnements | 100 | 20 | 20 |

| 08 Acquisition de terrains, de bâtiments et ouvrages | - | - | - |

| 09 Acquisition de matériel et d'outillage | - | 1 | 1 |

| 10 Paiements de transfert | - | - | - |

| 11 Frais de la dette publique | - | - | - |

| 12 Autres subventions et paiements | - | - | - |

| Dépenses budgétaires brutes totales | 11,537 | 2,620 | 1,620 |

| Moins les revenus affectés aux dépenses : | |||

| Total des revenus affectés aux dépenses | - | - | - |

| Dépenses budgétaires nettes totales | 11,537 | 2,620 | 2,620 |